Не вистачає зарплати для відрахування аліментів — як бути

Під час карантину чимало працівників перебувають у відпустці без збереження зарплати, на деяких підприємствах оголошено простій і працівникам нараховують дві третини окладу (ставки). Тому нині дуже актуальне питання щодо відрахування аліментів, установлених у твердій грошовій сумі або в сумі не меншій за мінімальний гарантований розмір

Основні правила під час відрахування аліментів

Перш ніж розглянути конкретну ситуацію, нагадаймо особливості, яких повинні дотримуватися роботодавці під час відрахування аліментів.

Правило 1. Список зарплатних та інших доходів, з яких дозволено стягувати аліменти, визначено в Переліку № 146. Аліменти відраховують із заробітної плати та інших доходів, що залишаються після відрахування податків (ч. 1 ст. 70 Закону України «Про виконавче провадження» від 02.06.2016 р. № 1404-VIII, далі — Закон № 1404).

Тож аліменти відраховують із суми зарплати, що належить до виплати.

Правило 2. Законодавством не передбачено відрахування аліментів із суми зарплатного авансу, виплачуваного за першу половину місяця.

Правило 3. Розмір аліментів, визначений судом або домовленістю між батьками у твердій грошовій сумі, щорічно підлягає індексації, якщо платник та одержувач аліментів не домовилися про інше (ч. 2 ст. 184 СКУ). Проте в п. 104 Порядку проведення індексації грошових доходів населення, затверджений постановою Кабміну від 17.07.2003 р. № 1078, (далі — Порядок № 1078) ідеться лише про обов’язкову індексацію аліментів, визначених судом у твердій грошовій сумі, — у межах прожиткового мінімуму для працездатних осіб.

Індексацію аліментів, визначених судом у твердій грошовій сумі, здійснюють підприємства та фізособи-підприємці, які відраховують аліменти з доходу платника аліментів (ч. 2 ст. 9 Закону України «Про індексацію грошових доходів населення» від 03.07.1991 р. № 1282-ХІІ).

Правило 4. Аліменти відраховують у розмірі гарантованого мінімального розміру, установленого на одну дитину (не менше ніж 50% від прожиткового мінімуму для дитини відповідного віку) — якщо це визначено рішенням суду (ч. 2 ст. 182 СКУ).

Правило 5. Із заробітної плати боржника відповідно до ст. 70 Закону № 1404 може бути відраховано суму аліментів за виконавчими документами:

— у загальному випадку — не більш як 50% суми до виплати;

— у разі стягнення на малолітніх дітей — не більш як 70% суми до виплати.

Такі самі розміри відрахувань установлено і ст. 128 КЗпП. Тому перевищення цих розмірів може бути розглянуто як порушення законодавства про працю.

Правило 6. Підприємства та фізособи-підприємці аліменти, відраховані із заробітної плати та інших доходів боржника, перераховують на відповідний рахунок органу державної виконавчої служби, рахунок приватного виконавця.

Якщо строк для перерахування аліментів не встановлено, їх перераховують до десятого числа місяця, наступного за місяцем, за який відбувається стягнення (ч. 1 ст. 69 Закону № 1404).

Правило 7. Підприємства, фізособи-підприємці, що відраховують аліменти згідно з виконавчими документами, щомісяця надсилають виконавцю звіт про здійснені відрахування та виплати за формою, установленою Мін’юстом. У цій же формі зазначають наявну заборгованість, якщо немає можливості відрахувати аліменти за поточний місяць.

Не вистачає коштів для відрахування аліментів

Розгляньмо на конкретному прикладі ситуацію, коли суд установив розмір аліментів відповідно до ст. 183 СКУ в частці заробітку (доходу) батька, але не менше за мінімальний гарантований розмір, установлений ч. 2 ст. 182 СКУ для дитини відповідного віку (див. таблицю).

Таблиця

Мінімальний гарантований розмір аліментів залежно від віку дитини

|

Вік дитини |

Мінімальний гарантований розмір аліментів у 2020 році, грн |

||

|

з 01.01.2020 до 30.06.2020 |

з 01.07.2020 до 30.11.2020 |

з 01.12.2020 до 31.12.2020 |

|

|

До 6 років |

889,50 |

929,50 |

960,50 |

|

Від 6 до 18 років |

1109 |

1159 |

1197,50 |

Той із батьків (інших законних представників дитини), разом з яким проживає дитина, має право звернутися до суду із заявою про видачу судового наказу про стягнення аліментів у розмірі:

- на одну дитину — однієї чверті;

- на двох дітей — однієї третини;

- на трьох і більше дітей — половини заробітку (доходу) платника аліментів.

Але розмір аліментів на кожну дитину не може бути більшим ніж десять прожиткових мінімумів на дитину відповідного віку (ч. 5 ст. 183 СКУ).

Тож, якщо суд установив розмір аліментів у частці від заробітку, але не менше від мінімального гарантованого розміру, спочатку визначають частку, а далі, якщо вона менше за такий мінімум, відраховують не менше ніж гарантований мінімальний розмір, установлений для дитини відповідного віку.

Приклад

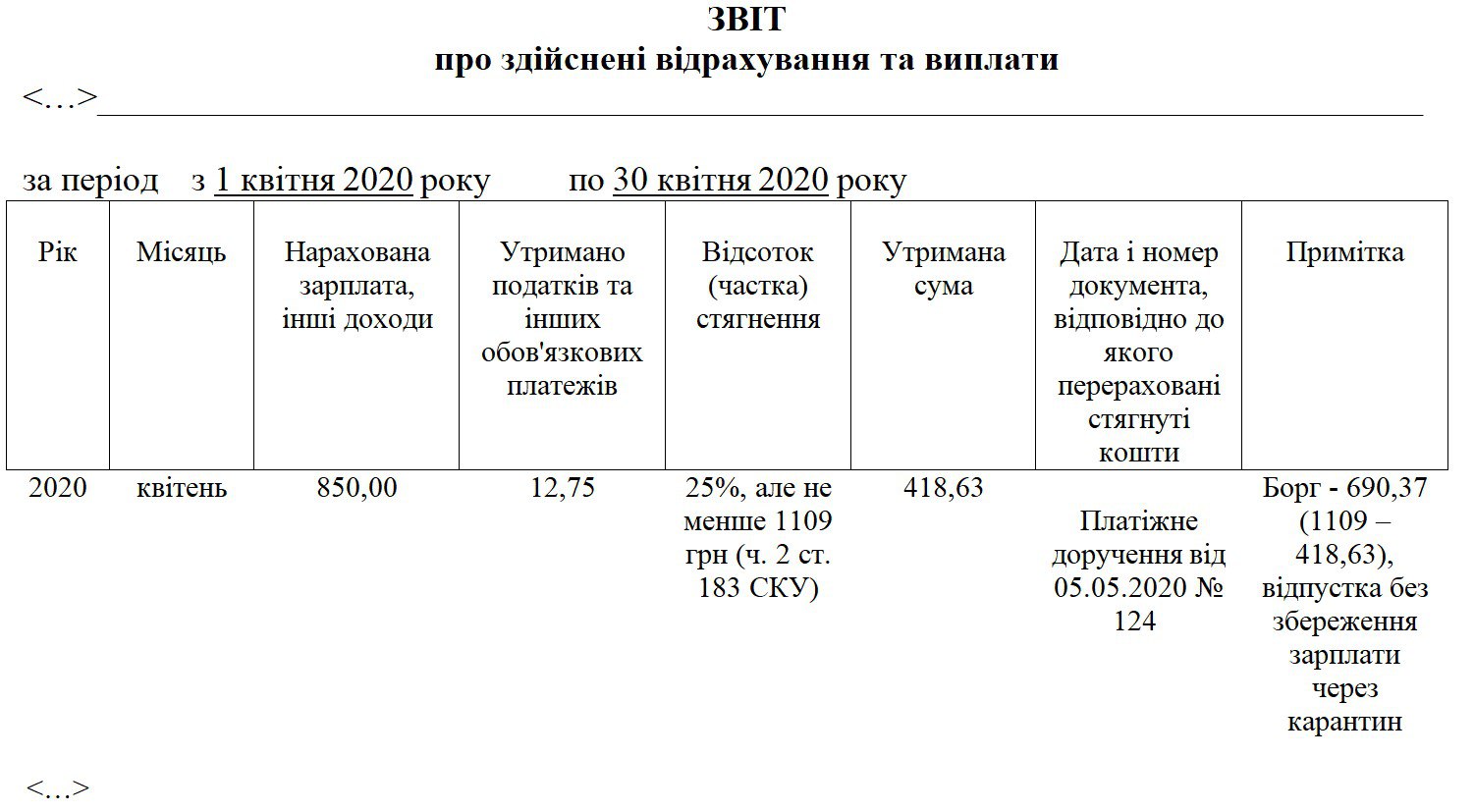

Із заробітку працівника підприємства на підставі виконавчого документа щомісяця стягують аліменти на одну дитину (віком 10 років) у розмірі однієї чверті заробітку, але не менше за мінімальний гарантований розмір, установлений ст. 183 СКУ.

У квітні 2020 року працівник частину місяця перебував у відпустці без збереження зарплати через установлення КМУ карантину. Працював він лише кілька днів наприкінці місяця на умовах неповної зайнятості; нарахована зарплата — 850 грн.

З нарахованої за квітень зарплати потрібно утримати належні податки:

— ПДФО не утримуємо, оскільки працівник користується податковою соцпільгою (її сума у 2020 році — 1051 грн, а нарахований дохід менший за цю суму);

— військовий збір:

850 грн × 1,5% = 12,75 грн;

— сума до виплати:

850 грн – 12,75 грн = 837,25 грн.

Чверть від суми до виплати становить:

837,25 грн / 4 = 209,31 грн.

Зважаючи на рішення суду, аліменти потрібно відрахувати в мінімальному гарантованому розмірі, установленому для дітей від 6 до 18 років, тобто 1109 грн.

Проте навіть нарахований заробіток (850 грн) менший за цю суму, не говорячи вже про суму до виплати (837,25 грн)

Також потрібно врахувати 50%-вий розмір обмеження, установлений для відрахування аліментів. Для нашого прикладу це:

837,25 грн × 50 % = 418,63 грн, і більше відрахувати не можна.

Тоді за працівником залишиться борг з аліментів за квітень 2020 року у сумі:

1109 грн – 418,63 грн = 690,37 грн.

Якщо стягнути аліменти в установленому розмірі неможливо, підприємство, яке здійснює відрахування, нараховує боржнику заборгованість зі сплати аліментів (абз. 2 ч. 6 ст. 71 Закону № 1404).

Про заборгованість зі сплати аліментів роботодавець має повідомляти виконавця із зазначенням її суми та причини утворення у звіті про відрахування та виплату аліментів.

Заборгованість у звіті про відрахування та виплату аліментів

За кожною постановою про стягнення підприємствами, фізособами-підприємцями, з якими боржник перебуває у трудових відносинах, подають окремий звіт про зроблені відрахування та виплати за формою, наведеною в додатку 9 до Інструкції № 512/5.

Такий звіт потрібно подавати щомісяця та після закінчення строку відповідних виплат або в разі звільнення працівника (п. 8 р. Х Інструкції № 512/5). Хоч граничного строку його подання не встановлено, затягувати із цим не варто. Тож цей звіт подають відразу після перерахування аліментів на відповідний рахунок виконавця.

Суму залишку непогашеної заборгованості зазначають у графі «Примітки» звіту та вказують причину, через яку аліменти не перераховано в повній сумі.

Продемонструймо фрагмент форми звіту для наведеного вище прикладу.

За неподання звіту про відрахування із зарплати та інших доходів боржника відповідальній особі роботодавця загрожує штраф від 850 до 1700 грн (ст. 18813 КпАП).

Світлана ЛІСТРОВА, бухгалтер-експерт